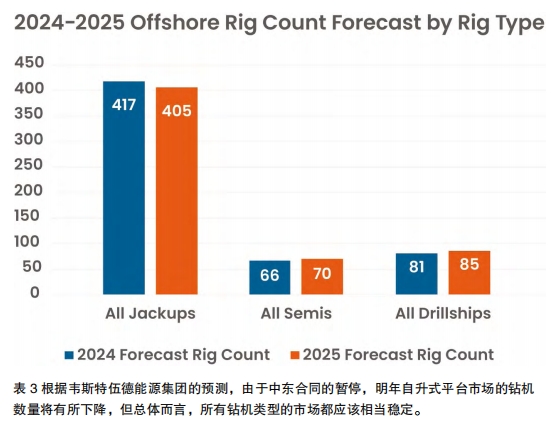

进入2025年,不仅全球海上钻井平台市场仍处于上升周期,而且由于运营商严格遵守资本纪律,钻井承包商不再向市场增加新的供应,上升周期可能是可持续的。然而,经济活动的增长将趋于平稳。韦斯特伍德全球能源集团预计,到2024年底,全球将有417艘自升式平台、66艘半钻井平台和81艘钻井船。到2025年底,自升式平台的数量将降至405个,利用率将从94%降至89%。由于冷堆、钻机退役和需求的轻微增长,半钻机数量将增加到70个,利用率将从86%提高到89%。工作钻井船的数量将增加到85艘,利用率将从92%略微上升到94%。在每个细分市场,钻机数量停滞表明,该行业对向市场注入新供应犹豫不决。韦斯特伍德全球能源集团的美洲研究总监辛纳蒙·艾德莲娜指出,这种犹豫在不久的将来可能会继续:“需求仍然很高,利用率仍然很高。

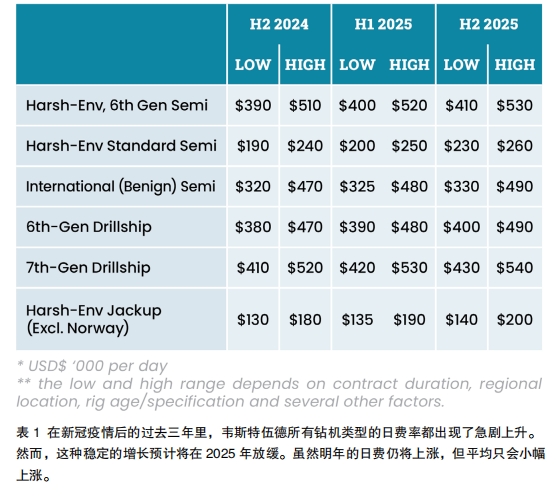

市场仍然强劲,足以支持这些项目和油田的持续需求,以实现盈利。这就是这个升级周期的不同之处。增加新供应有相当严格的限制。到目前为止,市场一直非常自律。”根据合同期限、区域位置和钻机机龄/规格,韦斯特伍德的日费率预测在高低之间浮动。该公司预计,到2024年下半年,恶劣环境下的第六代半电动车日费率将在39万美元至51万美元之间。2025年期间,这一范围将略有上升——明年上半年,这一范围将在40万美元至52万美元之间,下半年将在41万美元至53万美元之间。对于恶劣环境标准半拖车,2024年下半年的平均日费率将在19万至24万美元之间,2025年上半年为20万至25万美元,2025年下半年为23万至26万美元。在钻井船方面,韦斯特伍德预测第六代钻井船的日费率将在2024年下半年为38万至47万美元,2025年上半年为39万至48万美元,2025年下半年为40万至49万美元。

第七代钻井船的价格在2024年下半年为41万至52万美元,2025年上半年为42万至53万美元,2025年下半年为43万至54万美元。2024年下半年,恶劣环境自升式钻井平台的平均价格将在13万至18万美元之间,2025年上半年为13.5万至19万美元,2025年下半年为14万至20万美元。“虽然我们看到自升式平台市场疲软,但我们对该市场的前景仍然非常乐观,”韦斯特伍德RigLogix总监特蕾莎·威尔基表示。“这不是一个关于厄运和黑暗的故事。事实上,自2021年经济衰退结束以来,在三个主要领域——自升式平台、半潜式平台和钻井船——我们已经看到需求、利用率和日费率大幅上升。但今年确实是我们在这三个细分市场首次出现停滞的一年。从低迷中复苏只是一个非常陡峭的斜坡,现在在几个市场中,你会看到情况趋于平稳。”

美国墨西哥湾

美国墨西哥湾(GOM)是目前市场上最稳定的地区。从2024年到2025年,该市场的钻机数量预计将基本保持不变,韦斯特伍德预计今年将有27台钻机,明年将有28台钻机。利用率将从2024年的89%上升到2025年的91%。艾德莲娜女士将GOM描述为一个“非常平衡的市场,参与者数量有限”。由于缺乏勘探开发公司进入市场,这意味着未来钻机数量的潜在增长将受到限制。“随着近年来运营商之间的所有并购,我们所看到的只是一些已经拥有几个钻井平台的超级巨头,然后是极少数规模较小的独立公司,由于其规模,每家公司实际上只能拥有几个钻井平台。如果每个人都把钱花光了,就没有更多的钻井平台可以使用,也没有人等着介入并使用更多的钻井平台,这就是你在海湾地区达到这种平衡的方式,”艾德莲娜表示。高规格钻井船仍然是该地区运营商的首选钻机。墨西哥湾仍然是唯一一个钻井平台使用20,000psi(20k)防喷器的地区。

目前,越洋钻探公司的两艘20k钻井船——深水泰坦和深水阿特拉斯——正在那里工作,第三艘名为StenaEvolution的钻井船将在2026年升级到20k能力。艾德莲娜表示,未来几年对2万艘钻井船的需求不会有太大增长,主要原因是需要钻井船的油田数量有限,以及建造或升级钻井船以达到2万艘钻井能力的费用。然而,运营商将更青睐那些已经投资升级的钻井平台,如离线立式钻井和先进的自动化系统。经过这类升级的钻井平台在2025年的日费率将达到韦斯特伍德预测的高端,艾德莲娜女士表示,明年更高规格钻井船的日费率可能达到50万美元左右。低规格钻井船的日费率可能在40万美元左右。“这些升级带来的更高功能通常与安全相关,使钻机更安全,钻井速度更快。这些都是运营商正在寻找的东西,其中很多都可以通过改造来实现。”

南美

预计南美的海上钻井平台数量将在明年略有增加,从2024年的45个增加到2025年的49个。与美国墨西哥湾一样,在南美洲工作的大多数钻井平台都是浮式钻井平台——Edralin预计,今年和明年该地区平均只有5个自升式钻井平台。利用率将从今年的91%提高到明年的90%。该地区的兴趣领域并不令人意外,巴西仍然是活动的主要推动力。4个钻井平台计划于2024年第四季度抵达该国,在今年年底或明年年初开始钻井活动,并招标了多达7个钻井平台,将于2025年或2026年开始工作。虽然大多数投标可能会由当地承包商进行,但非巴西公司也有可能取得进展。“如果你是本地人,你会更有优势。你没有那么多的动员费,而巴西国家石油公司通常有很多要求,为了为他们工作,你不得不增加这些要求。”艾德莲娜说:“如果你已经做了这些调整,你就更有竞争力了。但一些钻井平台所有者向他们的管理团队施压,要求让一些钻井平台投入使用,特别是那些在那里设有办事处的公司,因此有可能看到一些兴趣的增加。”

圭亚那和苏里南是另一个值得注意的地区。过去几年,该盆地的大部分活动都集中在圭亚那一侧,特别是斯塔布鲁克区块,自2015年以来,埃克森美孚已经在该区块发现了30多个油田。然而,盆地的苏里南一侧今年也有了一些重大发现,并且在未来几年里,活动可能会继续增加。今年5月,马来西亚国家石油公司宣布其在第52区块的第三个成功发现,即Fusaea-1勘探井(苏里南首都帕拉马里博海岸以北苏里南第52区块),目前正在评估该井的结果,以确定与Sloanea-1井(苏里南第52区块,2020年发现)和Roystonea-1井(苏里南52号区块,2023年发现)连接的可能性。雪佛龙公司正在与卡塔尔能源公司和苏里南国家石油公司合作开采第5号区块,该公司可能将于明年开始在该区块进行勘探钻井。

此外,道达尔能源公司计划在58区块的Q42026开始开发钻井。该运营商及其合作伙伴APA公司正在进行南萨帕卡拉和克拉布达古项目的研究,勘探工作证实,可采资源量接近7亿桶。钻井作业包括16口生产井、14口注水井和2口注气井。“苏里南有很大的潜力,”艾德莲娜表示。“圭亚那已经引起了一些关注,但我认为我们开始看到苏里南的一些回顾。我们至少有几家运营商正在进行某种形式的讨论,以便明年钻探几口勘探井。”

中东

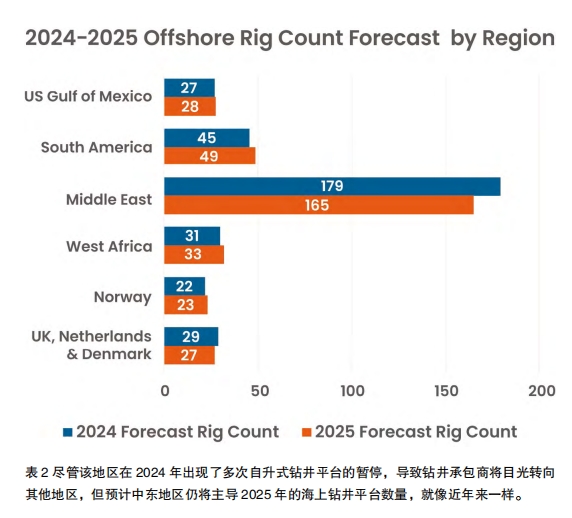

在美洲之外,中东地区是油气行业进入2024年的一个非常感兴趣的地区,尤其是自升式平台。然而,在过去的一年里,情况发生了重大变化,主要是由于沙特阿拉伯发生的事情。2024年1月,沙特政府命令沙特阿美公司停止其石油扩张计划,并将最大持续产能目标定为1200万桶/天,比2020年宣布的目标低100万桶/天。最初不清楚该命令是否会导致海上钻井能力下降,但在4月初,该地区的钻井承包商开始确认各种合同暂停。截至9月10日,韦斯特伍德已经记录了8家承包商28个自升式平台事件,这些承包商的合同已被暂停。随着沙特阿拉伯活动的下降趋势,韦斯特伍德预测,到2024年底,中东地区的海上钻井平台总数将达到179台,到2025年底将降至165台。

利用率也将从2024年的97%下降到2025年的90%。威尔基说:“沙特阿美公司设定了这个目标(1300万桶/天),他们在两年的时间里消化了所有额外的自升式钻井供应。”“自升式市场非常紧张,它们是该市场从2020年衰退中复苏的主要贡献者之一。但现在他们只是试图摆脱他们已经拥有的产能,因为生产目标的变化。他们可以通过放弃这么多钻井平台来控制全球市场。”每次暂停的全部条款和条件尚未披露,但威尔基表示,大多数暂停的期限将长达一年,要么是零日费率,要么是双方商定的备用费率。暂停合同的原始期限将自动延长,与每个钻井平台的暂停期限相等,但在暂停期间,钻井承包商可以将其钻井平台出售给其他工作。这种重新承包已经开始,并将持续到2025年。

她认为,钻井承包商也表示,他们有信心在其他地区为暂停的钻井平台争取到工作。威尔基表示:“我们现在看到,钻井承包商正试图将他们的钻井平台移出中东,而世界其他地区的一些需求正开始吸收这些钻井平台。”印度、拉丁美洲、东南亚和西非似乎是未来一年吸收中东过剩供应的主要地区。然而,威尔基女士并不排除这些地区的一些运营商在招标阶段取消当前机会,并重新招标的可能性,因为新的额外供应可能会降低日费率。韦斯特伍德预计明年西非的钻机数量将略有增加,2024年该地区的钻机数量将达到31台,到2025年将增加到33台。虽然这一增幅很小,但考虑到钻井平台也在撤离该地区,预计利用率将从2024年的85%略微增加到2025年的87%。大部分需求将来自尼日利亚和安哥拉等传统地区。

然而,威尔基女士表示,纳米比亚将是一个值得关注的国家,尤其是奥兰治盆地。在过去的三年里,在那里有了几个巨大的发现,前景是充满希望的。几家运营商预计将在2024年第四季度至2025年第三季度开展短期勘探活动,包括雪佛龙(拥有PEL82号油田80%的股份)、葡萄牙能源公司Galp(今年早些时候完成了纳米比亚近海奥兰治盆地Mopane油田的第一阶段勘探)、能源咨询公司BWEnergy(7月获得了PEL73号油田的权益)和业务多元化公司RhinoResources。除此之外,壳牌和道达尔石油一直非常积极地在纳米比亚承包钻井平台,自2021年第三季度以来,为纳米比亚业务提供了80%的固定钻井时间。道达尔石油有望在2025年第1季度开始在其区域内进行勘探和评估钻探。该公司计划在PEL-56勘探许可区域内钻探科克尔布姆勘探区,尽管该项目尚未选定钻机。该运营商目前有海上钻井承包商Vantage钻井公司的TungstenExplorer钻井船,为期10年,以及Odfjell钻井公司的DeepseaMira钻井船,至少租期到2025年1月。这两台钻机目前都在刚果(金)近海工作,但此前都在纳米比亚海域钻井。道达尔能源预计将在2025年对Venus做出最终投资决定,这将需要进一步钻探海底油井,并将其与FPSO相连。

威尔基表示:“一旦我们看到道达尔能源在金星上制造FID,并且他们有了自己的开发理念,我们就会看到真正的需求进入纳米比亚市场。”“在这一点上,你看到的是一个巨大的开发项目,可能有几十口井,所以这意味着至少有一个钻机在那里工作多年,也许还有几个钻机在并行工作,这取决于他们决定做什么。而这只是我们发现的领域之一。”壳牌暂停了在PEL-39的钻探活动,并没有宣布任何进一步的勘探或评估计划。威尔基女士表示,该运营商正在“评估他们已经发现的东西,而不是进行更多的钻探。”即便如此,明年仍有重大活动计划在奥兰治盆地进行。在2024年第四季度,雪佛龙将使用挪威知名钻井服务OdfjellDrilling半潜式DeepseaBollsta在PEL-90进行一次单井勘探活动,该钻井平台此前曾于2022年12月至2024年4月在纳米比亚使用。犀牛资源公司还将在2024年第四季度与NobleVenturer钻井船一起开始两口井的作业。明年,BW能源公司计划在PL003许可区内钻两口公司井。葡萄牙高浦能源公司还计划在Mopane综合设施周围钻多达4口井。威尔基表示:人们将奥兰治盆地的潜力与我们在圭亚那和苏里南看到的情况进行了很多比较。我不知道这是否是我们将要看到的,但潜力是存在的,因为他们不断发现的规模。纳米比亚是每个人都想去的地方,大部分可以发放许可证的土地现在都被占用了。”

北海

未来一年,英国北海的前景更加不确定。虽然韦斯特伍德没有针对英国的钻机数量预测,但预计英国、荷兰和丹麦的钻机数量将从2024年的29台下降到2025年的27台,利用率将从93%下降到89%。今年7月,英国选出了工党政府,该政府表示,他们的目标是加快可再生能源的发展,使英国摆脱对石油和天然气的依赖。这可能会对勘探开发活动造成不利的环境。同月,工党政府宣布,从11月1日起,将把在英国北海运营的公司的能源利润税(EPL)从35%提高到38%。加上30%的企业利润税和10%的附加税率,这一举措将使油气活动的总体税率达到78%,是世界上最高的。EPL的增长将至少持续到2030年3月。这些变化还包括取消EPL29%的投资补贴,该补贴目前允许公司从再投资的资本中抵消税收。毫无疑问,增税招致了业界的批评。

在9月2日发布的一份报告中,英国海上能源公司(OEUK)估计,此举将导致英国大陆架(UKCS)的资本投资从2025年的141亿英镑减少到2029年的23亿英镑。此外,根据该报告,在当前税收制度下可以批准的额外石油和天然气产量中,有63%在新制度下是不经济的。新税收制度的不确定性可能会导致已经下降的盆地继续减少钻井活动。威尔基表示:“人们不想投资一个他们不知道一年后情况如何的地区。当你计划一个新的开发或探井时,你想知道它的成本是多少,想要清楚回报。由于形势瞬息万变,而工党政府一直对该行业提出不太积极的建议,因此运营商对在该国投资持谨慎态度。形势发生了变化,目前很难知道形势是否会对我们有利。”韦斯特伍德预计明年挪威的钻机数量不会有太大增长。到2025年,可能会增加1台钻机,使钻机数量增加到23台,而利用率将保持饱满(2024年为99%,2025年可能达到100%)。

事实上,威尔基女士指出,截至9月9日,该地区只有一个钻机需求(在招标前或招标中)-挪威国油要求在2025年或2026年开始半潜式钻井。她还指出,在挪威工作的运营商倾向于长期承包更高规格的第六代半钻井平台,以防止它们转移到其他市场。威尔基女士表示,这给日费率带来了上行压力,2024年签订的大多数新合同的日费率至少为44万美元,其中一份合同的日费率高达51.7万美元。“我们在挪威看到的情况是,运营商正在为他们真正想要保留的资产支付更高的价格,其中一些合同将持续到2030年,或者他们有2030年及以后的选择,因为他们不希望这些钻井平台离开到其他地区工作。因为这些钻井平台的效率很高,所以他们知道,即使在较高的日费率下,从长远来看也可以节省资金。”

微信公众号

微信公众号

微信视频号

微信视频号

京公网安备11010502053156号

京公网安备11010502053156号