日租金与设备利用率在去年下滑后,明年大概率维持低迷态势,但分析师指出,行业长期前景向好。

图1 明年全球海上钻井平台市场预计不会出现大幅下滑,但也难见显著回升。分析师表示,2026年浮式钻井平台与自升式钻井平台的数量及利用率大概率将基本保持平稳。不过,对于2027年市场活跃度有望回升,分析师的态度则更为乐观。尤其是在深水勘探领域,纳米比亚、圭亚那等地的勘探捷报提振了运营商信心,该领域的长期增长潜力备受期待。

展望2026年海上油气市场,分析师的整体态度可用谨慎乐观来概括——钻井平台数量在去年出现下滑后,明年大概率将保持平稳。

以伍德麦肯兹的数据为例:该机构预测,2025年全球浮式钻井平台的市场平均需求量为107座,不过到年底时,浮式平台市场需求量或将降至仅100座。上述数据未纳入中国、俄罗斯和土耳其三国,这三个国家不在伍德麦肯兹的追踪范围内。2025年107座的平均需求量,较2024年的121座减少了14座;而 2026 年浮式钻井平台需求量预计将回升至106座。从设备利用率来看,超深水常规环境浮式平台的利用率将从2025年的83%降至2026年的81%,而恶劣环境半潜式平台的利用率则会从2025年的77%升至2026年的80%。

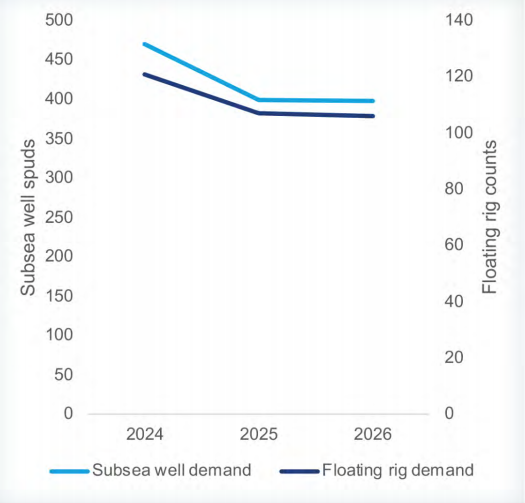

海底油气井数量在同比下降后,明年也将维持相对平稳态势:2024年海底油气井平均数量为470口,2025年将降至400口,2026年则为398口。

大宗商品价格与钻井平台日租金预计也不会出现太大波动。伍德麦肯兹预测,明年布伦特原油均价将维持在65美元/桶左右,与去年65美元的均价基本持平。超深水常规环境浮式平台的日租金或小幅下滑,从去年的42.5万美元降至明年的41.5万美元;而恶劣环境半潜式平台的日租金则会小幅上涨,从2025年的39.5万美元升至2026年的40万美元。

不过,2026年或将成为本轮小型下行周期的谷底。伍德麦肯兹预计,2027年钻井平台需求量将同比增长8.5%,到2028年和2029年,增速会略有放缓,降至每年2.5%左右。到2029年,浮式钻井平台需求量有望回升至2024年的水平。

图2 伍德麦肯兹预计,2025至2026年浮式钻井平台市场不会出现显著变化。2025年全球浮式钻井平台的市场平均需求量预计为107座,2026年则为106座。海底油气井数量同样将保持相对稳定,2025年为400口,2026年为398口。

伍德麦肯兹上游供应链首席分析师莱斯利・库克表示,本轮市场回暖的驱动力,将来自于那些近年来出于资本纪律考量、缩减高投入勘探活动的油气运营商。不过如今,在圭亚那、纳米比亚等新兴含油气盆地勘探捷报的提振下,这些企业正重新考虑扩充其上游资产组合。其他值得关注的区域还包括西非和巴西近海的超深水盆地。

库克女士指出:“受多个长周期大型开发项目的推动,深水领域的市场需求将持续攀升。我们认为,在本十年接近尾声之际,深水板块是上游油气领域中具备持续增长潜力的赛道。”

自升式钻井平台市场的走势与浮式平台基本一致——市场在经历一段平稳期后,有望在21世纪20年代末开启新一轮上行周期。但受制于市场基本面不足以支撑大规模新造平台计划,平台数量的增长空间将十分有限。据韦斯特伍德全球能源集团预测,全球自升式钻井平台的市场供应规模将基本与去年持平,2025年为395座,2026年为405座;设备利用率也将维持在当前区间,2025年为89%,2026 年为90%。

沙特阿拉伯市场将成为自升式钻井平台业务的核心增长引擎,沙特阿美公司的相关举措,将决定全球市场回暖的幅度。2024年沙特阿美宣布暂停一系列自升式钻井平台合同,这一消息曾在业内引发轩然大波。

此外,墨西哥国家石油公司于今明两年在墨西哥境内至少暂停了12座自升式钻井平台的作业,尽管墨西哥政府曾表示,希望在2025年底前推动这些平台恢复运营。但从财务层面分析,如此大规模的复工复产,可行性其实并不高。

韦斯特伍德能源集团钻井平台数据资讯部门总监特蕾莎・威尔基表示:“纵观自升式钻井平台市场,相较于去年的惨淡行情,去年的合同授予量有所增加,市场已显现出些许回暖迹象。目前市场各方都在激烈争夺,希望推动这些被暂停作业的设备重新投入使用。2026年的设备利用率大概率仍将保持平稳,但自2027年起,我们会看到市场迎来更大幅度的改善。”

西非地区

西非是近期市场关注度最高的区域之一,尽管其同比预测数据并不足以支撑这一热度。伍德麦肯兹预计,该区域浮式钻井平台需求量将从 2025年的12座降至2026年的10座,油气井数量也将从 65口减少至50口。但库克女士指出,已有多项指标显示,西非地区的油气开发活动正蓄势重启。

2022年,道达尔能源与壳牌公司在纳米比亚奥兰治盆地斩获多项大型新油气发现,2024年葡萄牙高浦能源也在此区域取得勘探突破。这些新发现的油气资源具备低成本、低碳排的双重优势,已引发各大油气运营商的布局热潮,纷纷希望复制这一勘探佳绩。

去年4月,BP、Eni与犀牛资源公司(Rhino Resources)联合证实了卡普里科努斯1-X井的初步钻探成果。该探井于去年2月在2914A区块开钻,三家企业计划自去年12月起,在奥兰治盆地再部署三口勘探井。雪佛龙公司也在评估奥兰治盆地以北的纳米比亚沃尔维斯盆地的区块勘探潜力。

去年,道达尔能源将携手合作伙伴卡塔尔能源公司,通过钻探沃尔斯特瑞斯-1X井与纳伊拉-1X 井,验证纳米比亚已探明的白垩纪扇体油气藏向南非海域的延伸情况。此外,道达尔能源还将在其巨型油气发现——维纳斯(Venus)油气田的西南方向,钻探奥林匹亚探井。

库克女士表示:“当前油气运营商正全力追逐这类具有成本优势的油气资源,并且在钻井靶区优选方面的能力日益精进,力求实现投资收益最大化。这意味着一批极具勘探潜力的区域即将进入大众视野,纳米比亚的油气勘探事业终于迎来了发展的曙光。”

除纳米比亚外,西非其他国家正致力于为本土开发成熟度较高的盆地注入新活力,尼日利亚与安哥拉两国已出台多项激励政策以刺激油气投资。2024年,安哥拉推出全新油气生产条款,通过下调矿区使用费与税率,推动规模较小的加密钻井及回接项目具备经济可行性。

这一系列政策举措已获得油气勘探开发企业的积极响应。埃克森美孚已将其安哥拉近海15号区块的勘探许可延长至2027年,并计划于近期启动该区块的二期钻探作业。

尼日利亚则依据本国《石油工业法案》,推出了一揽子激励政策,其中包含力度较大的税收抵免措施。伍德麦肯兹指出,正是这项政策成为壳牌推进邦加北部项目的关键因素——该项目也是壳牌十余年来在尼日利亚落地的首个大型深水油气最终投资决策项目。2025年10月,壳牌又针对尼日利亚近海的HI天然气项目做出最终投资决策,该项目所产天然气将输送至尼日利亚液化天然气公司,经液化处理后出口至全球市场。

美国墨西哥湾地区

受近期缺乏新启动项目的影响,伍德麦肯兹预计,今明两年美国墨西哥湾的油气市场不会出现明显波动。该区域的钻井平台需求量2024年为22座,2025年将降至20座,2026年进一步减少至18座。钻井作业量也呈现相似的下降趋势,从2024年的67口降至2025年的54口,2026年将再降至52口。

库克女士表示:“聚焦墨西哥湾市场来看,该区域的国际油气巨头企业均有着全球化的投资布局,其中部分企业正加大在全球其他区域的资源投入力度。这些企业有着明确的资金投向优先级,深知应在何处配置资本。”

高日租金环境可能是制约运营商在美国墨西哥湾进一步开展勘探活动的一大因素。2023至2024年,该区域浮式钻井平台的日租金普遍维持在45万美元区间。不过这一价格正开始回落,伍德麦肯兹预测,2025年该类平台日租金均价将降至42.5万美元,2026年则会进一步跌至40万美元出头的水平。

库克女士指出:“从钻井平台日租金来看,墨西哥湾是全球定价最高的市场。该区域的钻井平台此前一直在拉高超深水领域的日租金基准。但回顾2024年的市场表现,当时平台利用率处于90%出头至95%的区间,按照常理日租金本应达到60万美元甚至更高。最终日租金未达预期高位,核心原因在于油气运营商严守资本纪律,在成本管控方面立场十分坚定。”

当前美国墨西哥湾地区为数不多推进中的新项目,当属BP的Tiber-Guadalupe项目——该项目已于去年9月29日敲定最终投资决策。作业方计划部署20000磅/平方英寸压力等级的作业设备,助力完成项目所需的高温高压井钻探与完井作业,预计2030年投产。项目涵盖泰伯油田的6口井,以及瓜达卢佩油田的2口回接井。

库克女士补充道,除该开发项目外,未来一两年内该区域预计不会新增其他开发活动。她表示:“我们团队的研判结论十分明确——目前完全看不到该区域的增长点将从何而来。唯一有待启动的项目,便是英国石油公司的这套20000磅/平方英寸压力等级设备相关工程,其他所有项目均已开工且正在推进中。”

拉丁美洲地区

伍德麦肯兹预测,明年拉丁美洲的钻井平台数量与油气井数量均将实现小幅增长——浮式钻井平台数量将从 2025年的40座增至 2026 年的42座,钻井作业量则从2025年的139口上升至2026年的142口。

该区域的油气开发活动将主要集中在巴西:伍德麦肯兹预计,巴西的钻井平台数量去年为33座,明年将增至35座。去年8月,巴西国家石油公司宣布,其布齐奥斯油田的日产量已突破90万桶,创下该公司的产量纪录。此外,在巴西于去年6月17日开展的最新一轮区块招标中,巴西国家石油公司、埃克森美孚、壳牌及雪佛龙等多家油气企业均成功中标多个区块。

紧随其后,英国石油公司于去年8月初宣布,在桑托斯盆地布梅朗格区块的1-BP-13-SPS勘探井取得重大油气发现。该探井完钻井深达5855米,钻遇的优质盐下碳酸盐岩储层面积超300平方千米。英国石油公司称,这是其25年来斩获的最大规模油气发现。

库克女士表示,尽管布梅朗格区块的油气发现可能会促使其他运营商在巴西下一轮油气区块招标中出价更为积极,但她预计巴西的钻井平台数量在短期内不会出现显著增长。这主要是因为明年巴西境内有大批钻井平台的合同即将到期。

她指出:“巴西的油气开发活动将保持活跃态势,但考虑到本土已配备大量钻井平台,我难以想象巴西国家石油公司还会继续斥资引进新平台。该公司目前虽发布了部分招标项目,但我们的判断是,其大概率会利用国内现有的钻井平台来满足招标需求。或许会有少量新增平台进入巴西市场,服务于国际油气公司,但整体规模也就如此了。未来两年,已有多家国际油气公司计划在巴西开展钻井作业。”

苏里南是拉丁美洲另一个备受市场关注的勘探热点区域。2025年,该国计划钻探至少5口勘探井,其中包括道达尔能源在64号区块部署的Macaw-1号勘探井。马来西亚国家石油公司同样计划于2025年下半年,在52号区块钻探Caiman-1号井与Kiskadee-1号井。此外,雪佛龙作业的5号区块科里奥利-1号井、壳牌作业的65号区块阿拉库深水-1号井,也定于2025年末开展钻探作业。

库克女士表示:“对于苏里南的勘探前景,市场目前的态度是‘静观其变’。现阶段来看,当地的勘探力度仅比以往略有提升,后续走势还有待观察。”

中东地区

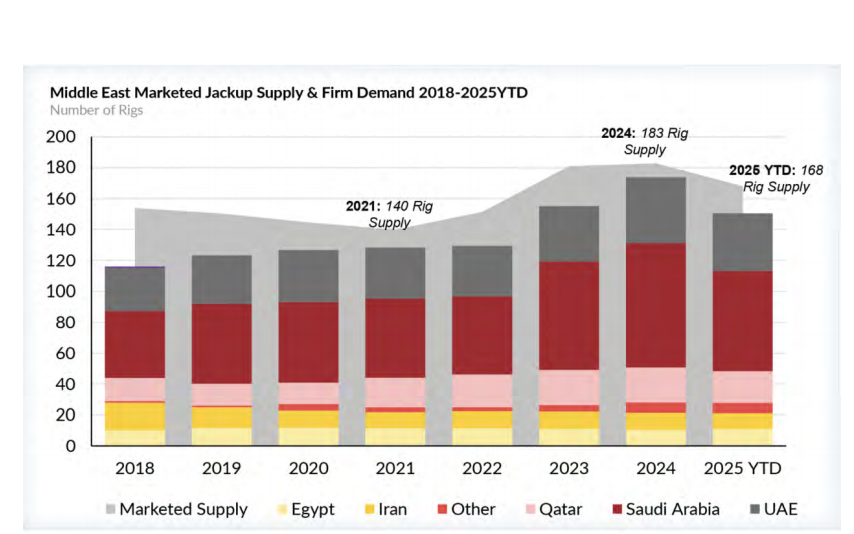

图3 中东地区自升式钻井平台需求量在过去几年间持续下滑,沙特阿美暂停自升式平台作业是造成这一现象的主因。尽管沙特阿美近期释放出信号,有意让部分暂停作业的自升式平台重返市场,但韦斯特伍德能源集团预计,去年该区域市场不会出现明显变化。该地区自升式平台的合同利用率预计将从2025年的91%降至2026年的89%。

受沙特阿美2024年暂停自升式钻井平台合同的影响,中东地区海上钻井平台数量出现显著下滑。2025年,该区域海上钻井平台的市场供应规模降至168座,较2024年的183座有所减少,且这些平台几乎全部来自海湾合作委员会的六个成员国——巴林、科威特、阿曼、卡塔尔、沙特阿拉伯及阿联酋。

韦斯特伍德能源集团预测,明年该区域市场供应不会出现太大变化,海上钻井平台市场供应量均值预计为169座。对于合同利用率(韦斯特伍德将其定义为:区域内已签订合同,或未来已确定作业计划的钻井平台数量占总量的百分比),该指标已从2024年的97%降至2025年的91%,并将在2026年进一步下滑至89%。

中东地区的平台利用率数据,恰恰反映出钻井承包商在明年即将面临的“观望博弈”状态,沙特阿拉伯的市场表现尤为典型。在沙特阿美2024年暂停合同的37座钻井平台中,已有22座要么已调离该国,要么已签订合同拟实施调离——其中4座调往周边国家(埃及、阿联酋),7座调往西非,2座调往南美,1座调往墨西哥,2座调往中国,另有6座调往东南亚。

不过,威尔基女士指出,有迹象表明市场活动可能出现转向。上述37座暂停作业的平台中,已有1座重新与沙特阿美启动合作;另有3座虽暂未恢复作业,但已与国家石油公司续签了为期10年的合同。此外,沙特阿美已于去年9月向持有暂停作业平台的钻井承包商发出信函,就这批平台的可用状态及意向报价进行咨询。

威尔基女士指出,部分原定调离沙特阿拉伯的钻井平台尚未敲定新的长期合同,此次调离属于投机性调度行为,或是为前往其他地区进行闲置封存。目前下定论还为时过早,但如果沙特阿美决定再度扩大自升式钻井平台的需求规模,该区域的平台利用率有望在2027年实现回升。

威尔基女士表示:“尽管已有部分平台调离本土,但仍有不少设备处于闲置状态。那3座已与沙特阿美续签10年合同的平台,眼下正等待重返作业岗位。另有4座此前采用光船租赁模式的平台,现已归还至船东(多数为造船厂),不过我们认为,这些平台中的绝大部分正处于洽谈出售的阶段。此外,沙特阿拉伯与阿联酋境内,还有7座平台处于纯粹闲置状态。不过相较于2024年,我认为当前市场的乐观情绪有所升温——毕竟已有3座平台成功续约,同时也有消息称,沙特阿美有意推动更多暂停作业的平台重返市场。”

不过,在市场活跃度回升落地之前,海湾合作委员会成员国的钻井平台日租金仍将处于低位。该区域日租金均价在2023年为108,484美元,2024年降至91,735美元,2025年进一步跌至89,865美元。2026年日租金或会继续下行,但大概率将维持在8万~ 8.5万美元的区间内。

但从另一角度看,较低的日租金水平或将为沙特阿美创造有利条件——若该公司确有需求,便可推动暂停作业的平台重返市场。威尔基女士指出,沙特阿美正计划与相关方重新协商定价,力求以更低的日租金,让这批平台恢复作业。

她表示:“沙特阿美并不会重启所有暂停作业的平台,但目前已与部分钻井承包商展开磋商。市场对于磋商能够取得实效,其实抱有一定的乐观预期。”

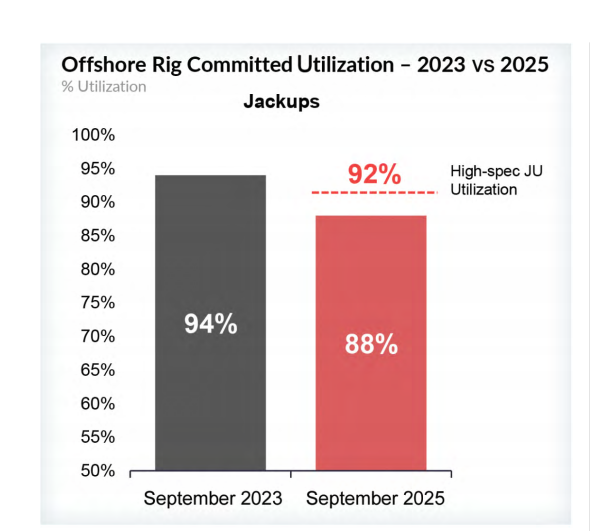

图4 据韦斯特伍德全球能源集团数据显示,截至2025年9月,自升式钻井平台的合同利用率(涵盖已签订作业合同及已确定未来作业意向的平台)为88%,较两年前的94%有所下滑。不过,高规格自升式钻井平台的市场表现则好得多,其利用率仍稳定在92%左右。

亚太地区

东南亚市场承接了6座从沙特阿拉伯调出的暂停作业自升式钻井平台,不过其中2座原计划于去年10月下旬调运至新加坡的平台,因暂未落实作业任务,将被纳入闲置封存状态。

泰国国家石油勘探开发有限公司签下了另外4座平台,用于泰国近海作业:其中,ADES海洋502号平台获得一份为期18个月的合同,附带9个月续约选择权;ADES海洋503号平台的合同期限为5年,附带3年续约选择权;另有中海油服奋进号平台与中海油服探索者号平台,由中海油服直接与该公司签订作业合同。

在2座调运至中国的平台中,中海油服揽胜号平台被中国海油集团签下,而中海洋智慧号平台则交付给了一家未披露具体名称的作业商。

威尔基女士表示:“亚洲地区的自升式钻井平台市场本就具备强劲的发展基础,未来几年,该区域无疑会成为市场增长的核心阵地。东南亚一带已经消化吸纳了相当一部分从沙特调出的闲置自升式平台。”

韦斯特伍德能源集团预测,亚太地区的钻井平台数量将实现逐年温和增长,从2025年的50座至2026年的57座;平台利用率也将同步提升,由2025年的81% 上升至2026年的89%。威尔基女士还指出,尽管该区域市场活跃度的提升将主要依托自升式平台,但浮式平台的业务量预计也会迎来增长。

微信公众号

微信公众号

微信视频号

微信视频号

京公网安备11010502053156号

京公网安备11010502053156号