Page 38 - 202212106

P. 38

热点 关注 Highlights·Concerns

台,期间陆上钻井数量将从 2022 略。”“沙特阿拉伯希望达到 侵俄罗斯后暂停在俄罗斯的新投

年的 14200 口跃升至 2026 年的 1300 万桶,阿联酋希望达到 500 资。 在 钻 井 承 包 商 方 面,KCA

16120 口。 万桶,而中国希望减少进口。” deuttag 已经暂停了新的投资,

阿根廷也有望成为陆上市场 并正在评估其位于俄罗斯的 21 台

的一个亮点,预计该国将于 2023 钻机的选择。

年在 Vaca Muerta 启动新的管道。 在欧盟,由于对俄罗斯天然

该地区的钻机数量已经从 2021 年 气的依赖,正面临某种能源危机,

的 38 台增加到 2022 年的 87 台, 各国现在都在争先恐后地寻找新的

韦斯特伍德预计到 2026 年钻机数 能源来源。在短期内,这不太可能

量将达到 113 台。威尔比表示, 导致钻机数量显著增加。威尔比预

到 2026 年, 钻 井 数 量 可 能 达 到 计,西欧明年将只有 6 台陆上钻井

1200 口。他补充称,这些预测是“悲 平台在运行,与去年持平。随着英

观的”,如果管道按计划启动,钻 国政府最近决定结束对水力压裂的

井数量可能会更高。 暂停,以及壳牌可能在阿尔巴尼亚

受入侵乌克兰和地缘政治压 南部的 2 号和 4 号区块发现了主要

力的拖累,俄罗斯今年的钻探活 页岩储量的消息,这种情况可能会

动已经明显下降。与 2021 年相比, 在较长时间内发生改变。

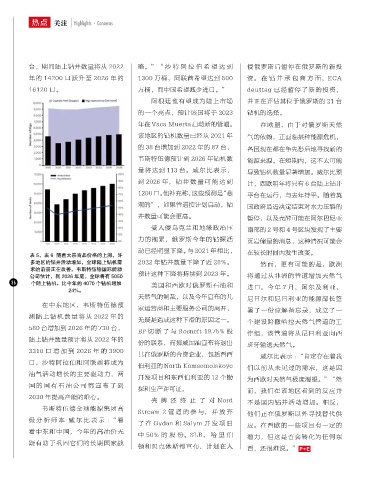

表 5、表 6 随着大宗商品价格的上涨,许

多地区的钻井活动增加,全球陆上钻机需 2022 年钻井数量下降了近 28%。 然而,更有可能的是,欧洲

求的前景正在改善。韦斯特伍德国际能源

公司估计,到 2026 年底,全球将有 5050 预计这种下降将持续到 2023 年。 将通过从非洲的管道增加天然气

36 个陆上钻机,比今年的 4070 个钻机增加 美国和西欧对俄罗斯石油和

24%。 进口。今年 7 月,阿尔及利亚、

天然气的制裁,以及今年宣布的几 尼日尔和尼日利亚的能源部长签

在中东地区,韦斯特伍德预

家运营商和主要服务公司的离开, 署了一份谅解备忘录,成立了一

测陆上钻机数量将从 2022 年的

无疑是造成这种下滑的原因之一。 个建设跨撒哈拉天然气管道的工

580 台增加到 2026 年的 730 台,

BP 切 断 了 与 Rosneft 19.75% 股 作组,该管道将从尼日利亚向西

陆上钻井数量预计将从 2022 年的

份的联系,而挪威国油宣布将退出 班牙输送天然气。

3310 口 增 加 到 2026 年 的 3900

其在俄罗斯的合资企业,包括西西 威尔比表示 :“肯定存在着我

口。沙特阿拉伯和阿联酋将成为

伯利亚的 North Komsomolskoye 们以前从未见过的需求,这是因

油气活动增长的主要驱动力,两

开发项目和东西伯利亚的 12 个勘 为西欧对天然气极度渴望。”“然

国的国有石油公司都宣布了到

探和生产许可证。 而,我们在该地区看到的反应并

2030 年提高产能的雄心。

壳牌还终止了对 Nord 不是国内钻井活动增加。相反,

韦斯特伍德全球能源集团高

Stream 2 管 道 的 参 与, 并 放 弃 他们正在俄罗斯以外寻找替代供

级 分 析 师 本 威 尔 比 表 示 :“ 看

了 在 Gydan 和 Salym 开 发 项 目 应。在西欧的一些项目有一定的

看中东和中国,今年的高油价无

中 50% 的 股 份。SLB、 哈 里 伯 潜力,但这是否会转化为任何东

疑有助于巩固它们的长期国家战

顿和贝克休斯都宣布,计划在入 西,还很难说。” P+E