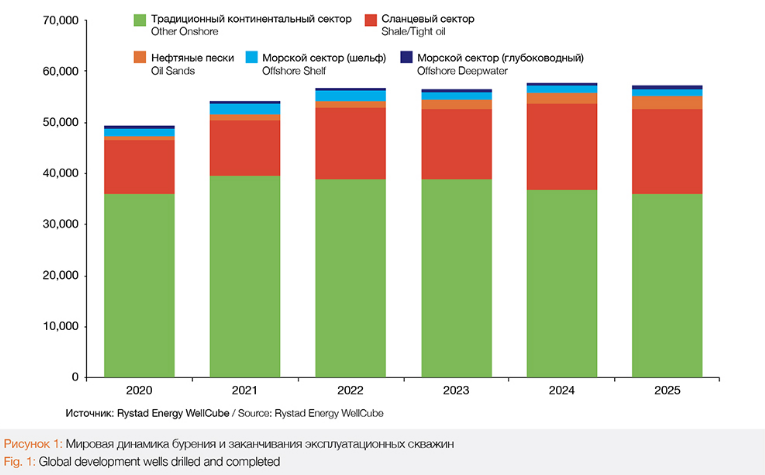

在经历了充满挑战的20个月后,石油和天然气行业的钻井和完井市场经历了疫情爆发和慢于预期的复苏,终于看到了曙光。随着全球范围内新型冠状病毒疫苗接种数量的增加和旅行限制的放松,预计石油需求将迅速反弹,这给勘探开发公司提供了急需扩大在油气领域的投资的信心。雷斯塔能源公司对钻机活动和合同授予等关键活动指标的分析,以及我们与运营商和供应商的讨论,使我们乐观地认为,与2020年相比,今年行业将新增近5,000口开发井,使2021年的总钻探数量接近54,000口(图1)。

图1

开发井钻井前景

分析表明,随着油气行业的复苏,勘探开发活动将存在区域差异,有些地区的复苏速度更快,力度也更强。例如,北美去年是受新冠疫情影响最严重的地区之一,但今年可能会变得更强。短期循环的页岩气行业将推动美国的这种增长,尽管这仍取决于油价的走势。从长远来看,在2021~2025年期间,致密油井在全球已钻开发井数量中所占的份额预计将从20%左右增加到29%。虽然美国在这些非常规油井中占有很大的份额,但预计到2025年,加拿大致密油井的份额将上升到17%。然而,常规井市场预计将继续成为钻井市场的主要驱动力,中国将在2021~2025年期间以大约8.5万口井的钻井量引领钻井市场。

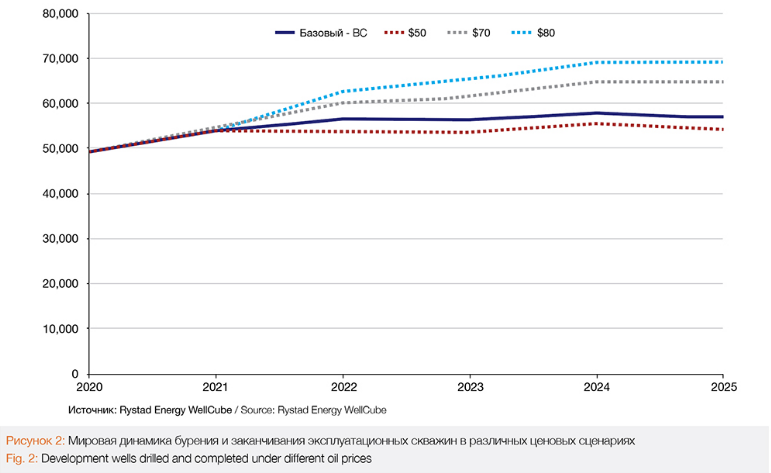

图2

图2显示了我们对全球开发钻井和完井活动在不同油价下可能影响到2025年的估计。在基本情况下,预计明年将进一步增长,在2022~2025年,钻完井数量平均每年约为57,000口~58,000口。在乐观的情况下,如果油价能够在足够长的时间内保持在80美元/桶的水平,到2025年,与我们的基本情况相比,勘探开发公司可以多钻4万口井。随着越来越多的项目变得有利可图,有利的油价将鼓励运营商加大钻井活动。

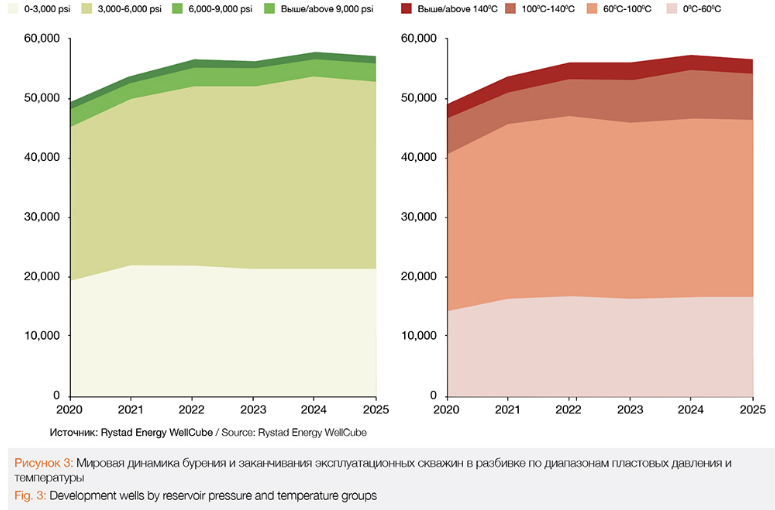

图3

图3将完井总数量划分为不同的储层压力和温度组,这是钻井和完井设计的关键因素。我们预计,到2025年,大部分钻探和完成的井将位于压力为每平方英寸3,000到6,000磅,温度为60⁰C到100⁰C的储层中。我们预计,在压力超过10000psi的油藏中,只有不到10%的井将被钻探,而美国和中国可能是高压钻井的最大市场。同样,从储层温度的角度来看,大约15%的井可能是在高温环境(温度超过100⁰C)中钻取的。

油田服务业开始反弹

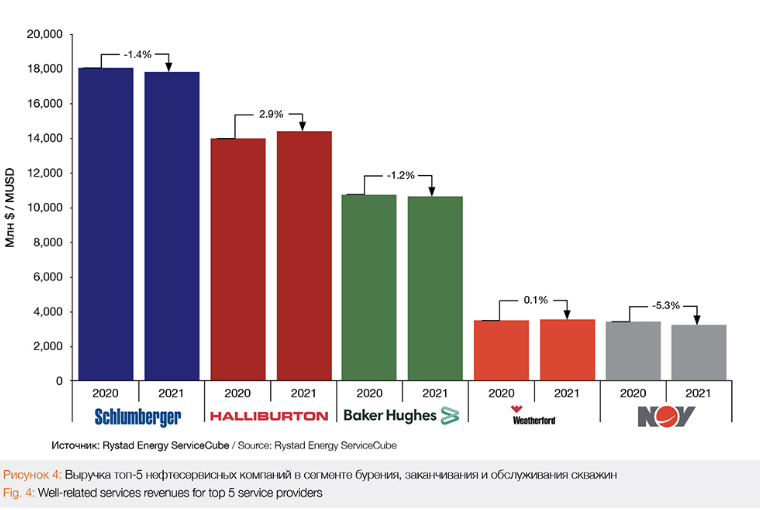

尽管2021年对于上游运营商和服务提供商来说仍然是充满挑战的一年,但全球钻井需求的复苏将导致与井相关服务的支出增加,服务公司的收入也将增长。2021年,服务公司预计将从钻井活动中赚取1,050亿美元。这些数字还低30%比2019年我们所看到的,但服务提供者正在摆脱前一年的低迷,预计平均收入同比(同比)增长4%,这一趋势稳定之前预计将持续到2023年。

油田服务巨头斯伦贝谢、哈里伯顿和贝克休斯报告称,自今年第一季度以来,21季度的收入增长了约11%,但与去年相比,斯伦贝谢和贝克休斯今年的井相关服务收入预计将下降1.3%(图4)。斯伦贝谢在年初将其压力泵业务出售给Liberty Oilfield services后,预计收入将下降。然而,在油气相关服务领域,该公司的收入仍处于领先地位,预计2021年将达到180亿美元。主要是由其在美国、沙特阿拉伯和俄罗斯的业务推动,这些业务约占其总收入的一半。另一方面,北美(主要是美国)和中东地区预计将占到贝克休斯2021年总收入的一半以上。

图4

哈里伯顿预计2021年油气相关服务收入将同比增长3%。由于钻井相关服务和电缆作业的改善,完井和生产部门以及钻井和评估部门的业绩都出现了连续增长,这将推动油气产量的增长。

勘探开发支出正在上升

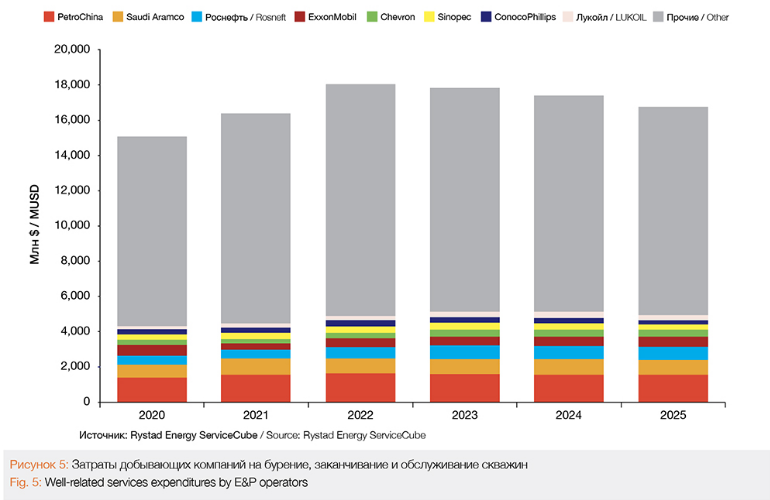

与井相关服务的总花费包括以下几个方面:完井和修井、增产、钻井工具和服务以及石油钻杆产品(OCTG)。2021年全年,全球油井相关服务的勘探开发支出预计将达到1,640亿美元左右。与2020年相比增加了140亿美元(图5)。中国国有企业中国石油天然气股份有限公司仍是油井服务领域的最大投资方,预计今年和明年将分别在该行业投入约160亿美元和170亿美元。然而,与2022年相比,我们预计到2025年该公司的支出将有所下降,到2030年将稳定并增加到目前的水平。沙特国有巨头沙特阿美预计将保持稳定趋势,2021~2025年期间预计不会出现显著增长。与此相反,预计俄罗斯石油公司在与良好相关的服务方面的支出将在2022年比2020年增加20%,然后在未来五年内稳定在75亿美元的水平。俄罗斯石油公司的投资可能会更高,因为目前的前景没有完全说明东方石油项目内计划的大规模钻井活动,因为雷斯塔能源公司正在等待证明已公布的资源估计(分别为12亿吨和5亿吨)所需的关键佩亚克斯科耶和扎帕德诺-伊尔金斯科耶油田的进一步勘探计划的结果。

图5

美国超级石油巨头埃克森美孚和雪佛龙均较2020年的水平下降了约30%,2021年的井服支出合计接近60亿美元。尽管雪佛龙的支出预计将增加2022~2023年,然后保持稳定在未来两年每年大约37亿美元,埃克森美孚将由2025年的平均开支增长14%,与35亿年的2021美元相比,主要通过水力压裂等增产措施服务,化学增产和连续油管,这些技术主要在美国使用。

雷斯塔能源公司预计,2021年至2025年期间,将有近8,640亿美元用于与井相关的服务,其中大部分(40%)将用于完井和修井服务。就具体市场而言,我们预计与良好相关的服务的平均市场规模在北美将达到650亿美元左右,其次是亚洲和澳大利亚的290亿美元和中东的210亿美元。

在北美,大约50%的完井和修井支出将用于非常规页岩,其中大部分将用于页岩压裂。除了欧洲80%的计划产量将用于海上(主要是挪威和英国的大陆架)外,常规陆上作业仍将是其他地区完井和修井服务的最大市场。

将2021年至2025年的总支出与前一个五年(2016~2020年)进行比较,我们认为未来一段时间不会出现显著下降。过去五年,在与良好相关的服务上的开支总额为9,760亿元,显示未来五年的开支总额将减少1,120亿元。如果没有新型冠状病毒大流行对该行业的影响,未来支出可能会更高,但下降仍然不是特别显著。尽管运营商开始在油气行业以外的领域进行投资,包括可再生能源技术,但这表明,至少在中短期内,油气井的钻完井需求可能会保持强劲。

这一前景与行业情绪一致,许多大型勘探开发和油田服务公司最近都强调,油气行业必须在减排和满足全球能源需求之间保持平衡。为了满足不断增长的完井和修井服务需求,这意味着供应商需要在人员、设备和技术方面保持足够的产能。

勘探开发公司着眼于能源转型

尽管上游作业的井服支出预计将继续占勘探开发公司支出的主要部分,但埃克森美孚、壳牌和雪佛龙等公司正在加大能源转型力度以减少排放。埃克森美孚在过去20年里已经在碳捕获和存储等低碳解决方案上投资100亿美元,并计划到2025年再投资30亿美元。为了实现2021年的能源转型目标,雪佛龙已经拨款3亿美元投资,尽管只占总预算的2%,但仍远远落后于欧洲同行。雪佛龙也在探索替代能源,如先进的地热,这是一项新兴技术,与其他可再生能源相比,它的间歇性更少。

微信公众号

微信公众号

微信视频号

微信视频号

京公网安备11010502053156号

京公网安备11010502053156号